发票新规,3月1日开始实施!

来源:欣飞财税咨询河北有限公司 时间:2024-02-21 浏览量:106次

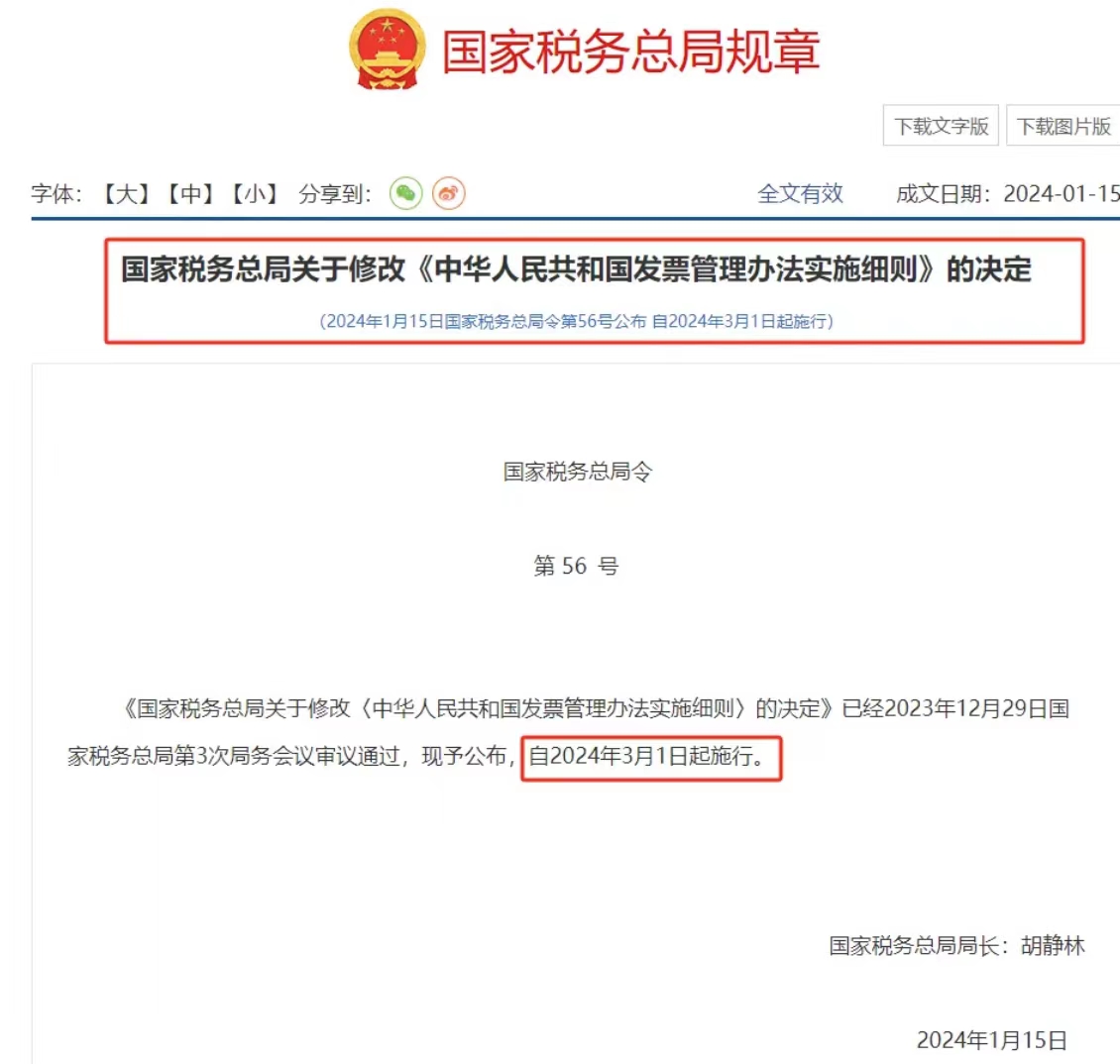

2024年1月15日,国家税务总局签发了第56号令,对《中华人民共和国发票管理办法实施细则》进行了修改,修改后的细则将于 !!2024年3月1日起正式施行

这五条变化需注意,不可忽略!

1、发票不是只有收款方能开,付款方符合条件也可以开具。

二十二条规定,“《办法》第十八条称特殊情况下,由付款方向收款方开具发票,是指下列情况: (一) 收购单位和扣缴义务人支付个人款项时;(二)国家税务总局认为其他需要由付款方向收款方开具发票的”

2 、向个人零售小额商品或者提供零星服务,不是必须逐笔开具发票。

二十三条规定,“向消费者个人零售小额商品或者提供零星服务的,是否可免予逐笔开具发票,由省税务局确定”

3 、确认收入不只看会计准则: 开票即确认二十四条规定,“填开发票的单位和个人必须在发生经营业务确认营业收入时开具发票。未发生经营业务一律不准开具发票”

4 、业务真实但发票内容不符也属违规《办法》第二十一条所称与实际二十九条规定,“《经营业务情况不符是指具有下列行为之一的:(一)未购销商品、未提供或者接受服务、未从事其他经营活动,而开具或取得发票; (二)有购销商品、提供或者接受服务、从事其他经营活动,但开具或取得的发票载明的购买方、销售方、商品名称或经营项目、金额等与实际情况不”

5 、开票人员实名制:严禁使用“管理员”三十四条规定:“《办法》第二十六条所称身份验证是指单位和个人在领用、开具、代开发票时,其经办人应当实名办税”

总而言之,《中华人民共和国发票管理办法实施细则》,对企业合规经营与税务管理提出了更高要求。

- 上一篇:这7种个人抬头发票 不可以税前扣除

- 下一篇:大多数老板存在的5个选税问题

最新文章

-

-

注册资金实缴后 9种合法方法转出来

2024-04-1757

-

商标注册常见疑!

2024-04-1759

-

企业减资流程

2024-04-1660

-

老板 记住30w、300w和500w能省好多钱!!!

2024-04-1649

-

公司注销商标可以这样处理

2024-04-1557

-

阅读排行

-

-

符合免收增值税税控系统技术服务费政策且已缴 2019 年度服务费的 小规模企业退费申请填写说明

2019-03-055043

-

欣飞工商为创业者提供超值套餐服务

2017-07-203759

-

最新签约河北叮叮电子商务有限公司代理记账服务

2017-02-193428

-

工商总局调整新版营业执照板式 加载统一社会信用代码

2017-03-283250

-

公司关于2019年春节放假安排通知

2019-01-233245

-

欣飞代理记账 深度学习财税行业管理体系暨股权激励

2018-12-233218

-

关于年底涉税业务停止办理的通知

2018-12-253172

-

欣飞工商服务网新版正式上线

2017-02-193082

-

石家庄公司注册代理结账哪家公司好?

2017-03-283052

-

公司企业住所变更登记提交材料

2017-03-283026

-