电子烟征收消费税公告,税率36%、11%!11月1日起执行!

来源:欣飞财税咨询河北有限公司 时间:2022-11-30 浏览量:2126次

定了!新增一个税!

10月25日,财政部、海关总署、税务总局发布了关于对电子烟征收消费税的最新公告,其中,明确了将电子烟纳入消费税征收范围,在烟税目下增设电子烟子目。电子烟实行从价定率的办法计算纳税。生产(进口)环节的税率为36%,批发环节的税率为11%。11月1日起执行。

现在,跟着小编一起来看看具体政策吧!

01

电子烟征收消费税公告

财政部、海关总署、税务总局关于对电子烟征收消费税的公告

财政部、海关总署、税务总局公告2022年第33号

为完善消费税制度,维护税制公平统一,更好发挥消费税引导健康消费的作用,现就对电子烟征收消费税有关事项公告如下:

一、关于税目和征税对象

将电子烟纳入消费税征收范围,在烟税目下增设电子烟子目。

电子烟是指用于产生气溶胶供人抽吸等的电子传输系统,包括烟弹、烟具以及烟弹与烟具组合销售的电子烟产品。烟弹是指含有雾化物的电子烟组件。烟具是指将雾化物雾化为可吸入气溶胶的电子装置。

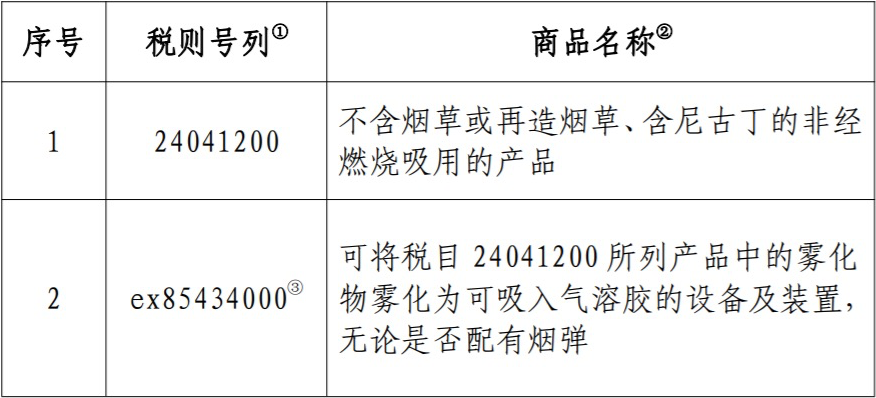

电子烟进出口税则号列及商品名称见附件。

二、关于纳税人

在中华人民共和国境内生产(进口)、批发电子烟的单位和个人为消费税纳税人。

电子烟生产环节纳税人,是指取得烟草专卖生产企业许可证,并取得或经许可使用他人电子烟产品注册商标(以下称持有商标)的企业。通过代加工方式生产电子烟的,由持有商标的企业缴纳消费税。电子烟批发环节纳税人,是指取得烟草专卖批发企业许可证并经营电子烟批发业务的企业。电子烟进口环节纳税人,是指进口电子烟的单位和个人。

三、关于适用税率

电子烟实行从价定率的办法计算纳税。生产(进口)环节的税率为36%,批发环节的税率为11%。

四、关于计税价格

纳税人生产、批发电子烟的,按照生产、批发电子烟的销售额计算纳税。电子烟生产环节纳税人采用代销方式销售电子烟的,按照经销商(代理商)销售给电子烟批发企业的销售额计算纳税。纳税人进口电子烟的,按照组成计税价格计算纳税。

电子烟生产环节纳税人从事电子烟代加工业务的,应当分开核算持有商标电子烟的销售额和代加工电子烟的销售额;未分开核算的,一并缴纳消费税。

五、关于进、出口政策

纳税人出口电子烟,适用出口退(免)税政策。

将电子烟增列至边民互市进口商品不予免税清单并照章征税。

除上述规定外,个人携带或者寄递进境电子烟的消费税征收,按照国务院有关规定执行。电子烟消费税其他事项依照《中华人民共和国消费税暂行条例》和《中华人民共和国消费税暂行条例实施细则》等规定执行。

本公告自2022年11月1日起执行。

电子烟进出口税则号列及商品名称

丨注:

①为《中华人民共和国进出口税则〔2022〕》的税则号列。

②除标注ex的税则号列外,商品名称仅供参考,具体商品范围以《中华人民共和国进出口税则〔2022〕》中的税则号列对应的商品范围为准。

③ex表示进口商品应在该税则号列范围内,以具体商品描述为准。

财政部 税务总局关于法律援助补贴有关税收政策的公告

财政部 税务总局公告2022年第25号

为贯彻落实《中华人民共和国法律援助法》有关规定,现就法律援助补贴有关税收政策公告如下:

一、对法律援助人员按照《中华人民共和国法律援助法》规定获得的法律援助补贴,免征增值税和个人所得税。

二、法律援助机构向法律援助人员支付法律援助补贴时,应当为获得补贴的法律援助人员办理个人所得税劳务报酬所得免税申报。

三、司法行政部门与税务部门建立信息共享机制,每一年度个人所得税综合所得汇算清缴开始前,交换法律援助补贴获得人员的涉税信息。

四、本公告所称法律援助机构是指按照《中华人民共和国法律援助法》第十二条规定设立的法律援助机构。群团组织参照《中华人民共和国法律援助法》第六十八条规定开展法律援助工作的,按照本公告规定为法律援助人员办理免税申报,并将法律援助补贴获得人员的相关信息报送司法行政部门。

五、本公告自2022年1月1日起施行。按照本公告应予免征的增值税,在本公告下发前已征收的,已征增值税可抵减纳税人以后纳税期应缴纳税款或予以退还,纳税人如果已经向购买方开具了增值税专用发票,在将专用发票追回后申请办理免税;按照本公告应予免征的个人所得税,在本公告下发前已征收的,由扣缴单位依法申请退税。

特此公告。

财政部 税务总局

2022年8月5日

最新文章

-

-

公司注销为什么比注册还贵?老板们一定要看!

2026-03-2060

-

营业执照办理全攻略:新手也能一次搞定,不跑冤枉路!

2026-03-2065

-

会计注意:3月31日前务必完成这两项申报

2026-03-1973

-

卖得多不等于赚得多,电商如何应对利润困境?

2026-03-1966

-

个体户税务严查,2026年新规下如何合规经营?

2026-03-18135

-

阅读排行

-

-

符合免收增值税税控系统技术服务费政策且已缴 2019 年度服务费的 小规模企业退费申请填写说明

2019-03-056860

-

欣飞工商为创业者提供超值套餐服务

2017-07-205482

-

工商总局调整新版营业执照板式 加载统一社会信用代码

2017-03-285164

-

最新签约河北叮叮电子商务有限公司代理记账服务

2017-02-195161

-

公司关于2019年春节放假安排通知

2019-01-235073

-

关于年底涉税业务停止办理的通知

2018-12-254963

-

欣飞代理记账 深度学习财税行业管理体系暨股权激励

2018-12-234847

-

公司搬迁通知

2019-11-124816

-

石家庄公司注册代理结账哪家公司好?

2017-03-284682

-

欣飞工商服务网新版正式上线

2017-02-194676

-